Witam serdecznie w ostatni dzień maja :)

Ostatnio trochę Was przetrzymałam z podsumowaniem, więc tym razem szybko i sprawnie, bez zbędnego oczekiwania.

Rozpocznę od kilku informacji wstępnych, dla tych, którzy może trafili tu po raz pierwszy. Kwoty, jakie tu prezentuję to zarobki i wydatki osoby przed trzydziestką, pracującej na etacie w sporej firmie, wynajmującej pokój w preferencyjnej cenie, mieszkającej z koleżanką. Staram się racjonalnie wydawać pieniądze i gromadzić oszczędności tak, by stworzyć sobie dużą poduszkę bezpieczeństwa. Marzy mi się zakup mieszkania przy jak najmniejszym kredycie, zatem oszczędzam na wkład własny tak, by ewentualny kredyt był jak najmniejszy.

Niestety, maj nie był moim najlepszym miesiącem. Sporo imprez, gości, pieniędzy przepuszczonych na konsumpcję. Trochę się boję pokazywać swoje wydatki, ale obiecałam Wam całkowitą szczerość i przejrzystość, zatem do dzieła...

Najpierw zarobki:

Wypłata delikatnie wyższa niż w poprzednich miesiącach, bo zrezygnowałam z karty Multisport, za którą częściowo potrącano mi z wynagrodzenia. Dodatkowe 46 zł to "prezent" od mamy, której zrobiłam jakieś zakupy i nie chciała reszty.

Maj to miesiąc bez opłat za gaz, prąd i wodę. Te skumulują się w czerwcu. Zostały mi jeszcze 2 miesiące drogiego abonamentu w T-Mobile. Nie mogę się doczekać aż go obniżę przynajmniej o połowę!

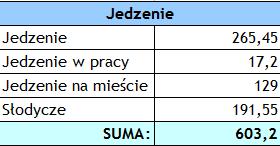

Kolejna kategoria to właśnie ta, której wstydzę się najbardziej... Jedzenie...

Najbardziej rzucają się w oczy jedzenie na mieście oraz prawie 200 zł na słodycze... Niechlubny rekord... Oprócz mojego uzależnienia od słodyczy miałam sporo gości, więc kupowałam a to lody, a to ciasteczka, i tak się nazbierało. Wstyd wstyd wstyd!

Wydatki codzienne na przyzwoitym poziomie. Kupiłam jakieś letnie zwiewne spodnie i sandały, nieco uzupełniłam zapasy kosmetyczne i higieniczne. Fryzjer - tradycyjnie przycięłam grzywkę :)

Kategoria Auto / Transport w tym miesiącu aż wieje nudą:

Małe zużycie paliwa wynikło m.in. z tego, że przez około tydzień nie miałam samochodu do dyspozycji. Poza tym miałam w baku jakieś resztki prezentu, o którym wspominałam w podsumowaniu kwietnia. Niestety musiałam kilka razy skorzystać ze strefy płatnego parkowania, gdyż po prostu nie było możliwości zaparkować bezpłatnie.

A teraz najbardziej różna kategoria zmiennych wydatków :)

Gdzieś w połowie maja postanowiliśmy z moim chłopakiem, że na długi weekend w okolicach Bożego Ciała wyskoczymy sobie do Trójmiasta. Całkowity koszt tego wyjazdu (wraz z paliwem, noclegami, jedzeniem, atrakcjami) wyniósł nas po 541 zł na osobę. Uważam, że było warto! Choć kwota ta pomniejszyła oszczędności, jakie zaplanowałam na maj, to uważam, że były to rewelacyjnie spożytkowane pieniądze. Dodatkowo zakochałam się w Trójmieście i powiem Wam, że chętnie bym tam zamieszkała... :)

Zainwestowałam również w swój rozwój i kupiłam w promocyjnej cenie kurs Agnieszki Skupieńskiej "Zacznij zarabiać na pisaniu". Kurs kosztuje 97 zł (pakiet Standard) ale mi udało się załapać na promocję dla osób, które wcześniej zapisały się na listę chętnych. Szczerze nie wiem czego się spodziewać, ale śledzę bloga Agnieszki i myślę, że będzie ciekawie. Gdybyście byli zainteresowani, sprzedaż kursu trwa do 2 czerwca, a początek już 3 czerwca. Na pewno dam Wam znać jak już pogłębię swoją wiedzę. Mam nadzieję, że uda mi się dzięki temu pozyskać nowe źródło dochodu.

Prezenty - całkiem spora kwota. Analizuję ją z miesiąca na miesiąc, ale nie mogę jej zmniejszyć. Mam bardzo dużą rodzinę, do tego spore grono znajomych i co chwila trafia się jakaś okazja. W czerwcu też mam aż 3 święta bardzo ważnych dla mnie osób... A z drugiej strony, ja sama też dużo dostaję od innych, więc absolutnie nie żałuję ani grosza wydanego na uszczęśliwianie innych.

Przejdźmy teraz do kwoty majowych oszczędności:

Byłyby znacznie wyższe, gdyby nie wyjazd do Gdańska, ale szczerze mówiąc, nie żałuję ani złotówki. Dobra wiadomość jest taka, że udało mi się w maju uzyskać ok. 300 zł podwyżki, zatem od przyszłego miesiąca mam zamiar powiększyć oszczędności właśnie o tę kwotę :)

I tradycyjnie, podsumowanie całości:

Nie jest najgorzej, choć mam poczucie zmarnowanych i skonsumowanych pieniędzy. Od czerwca mam nadzieję nieco przyciąć te głupie wydatki. A jak stan Waszych portfeli w maju? Ile udało się Wam zaoszczędzić? Mile zaskoczyła mnie Marta, która błyskawicznie zamieściła podsumowanie miesiąca. Kto będzie następny?

Pięknego czerwca i solidnych oszczędności!

Justyna

P.S. Tradycyjnie zapraszam do polubienia mojego fan page'a na facebooku, by pozostać na bieżąco. Oprócz postów z bloga wrzucam tam czasem informacje o korzystnych promocjach bankowych :)