Podkreślam często, że nie jestem zwolenniczką zadłużania się. To prawda - uważam, że długi rujnują nasz spokój, poczucie bezpieczeństwa, często wpędzają w kłopoty, a niejednokrotnie bywają przyczyną ogromnych nieszczęść. Dlatego wszelkim pożyczkom i kredytom na konsumpcję mówię stanowcze NIE.

Jak wiecie, celem mojego oszczędzania jest zakup mieszkania najchętniej za gotówkę, a jeśli to nie będzie możliwe, to przy jak najmniejszym wsparciu banku. Sporo o tym czytałam i moja sytuacja, pomimo nienajgorszych zarobków nie jest różowa. Dlaczego?

Okazuje się, że banki nic o mnie nie wiedzą! Nigdy przenigdy nie miałam żadnych długów, pożyczek, karty kredytowej, nigdy nawet nie kupiłam niczego na raty... I okazuje się, że jak będę chciała wziąć kredyt, to może i go dostanę, ale niekoniecznie na najlepszych warunkach. Jestem bowiem osobą mało wiarygodną, a Biuro Informacji Kredytowej (BIK) nie ma na mój temat żadnych danych. BIK jest właśnie taką bazą informacji dla banków. Kiedy składamy wniosek o pożyczkę, kredyt hipoteczny, limit w koncie czy kartę kredytową, banki weryfikują naszą wiarygodność w BIKu, który jest zbiorem informacji na temat naszej historii kredytowej.

Ostatnio miałam spotkanie z doradcą pewnego banku ws. dotacji na własną działalność, jednak zeszliśmy w rozmowie na temat BIKu. Pan powiedział, że często przy udzielaniu kredytów nawet historia z jakimiś drobnymi opóźnieniami jest lepsza niż brak historii kredytowej. Bo jeśli o kimś nie ma żadnej informacji, to nie wiadomo czy będzie regularnie spłacał swoje zobowiązania czy nie.

Chcę Wam polecić 2 serie wpisów na blogach, informacje tam zawarte są naprawdę szczegółowe i bardzo przydatne, z pewnością warto po nie sięgnąć.

Zainteresowałam się tematem i zrobiłam 2 rzeczy, w celu polepszenia mojej sytuacji.

Po pierwsze, założyłam Konto Próbne w Biurze Informacji Kredytowej, by zobaczyć jak wygląda moja sytuacja kredytowa. Tak jak się spodziewałam, niewiele jest tam o mnie informacji. BIK nie podał mi jeszcze mojego scoringu, czyli oceny punktowej, ponieważ nie ma jeszcze o mnie zbyt wiele danych.

Po drugie, złożyłam wniosek o kartę kredytową. Doradca bankowy (wciąż ten od dotacji) zachęcił mnie bym nie bała się karty i aktywnie z niej korzystała. Ponieważ mam 56 dni okresu bezodsetkowego (tzw. grace period), wystarczy, że w tym czasie spłacę kartę i nie poniosę z tego tytułu żadnych kosztów. Ja ogólnie nie zamierzam korzystać z karty z powodu braku pieniędzy. Wręcz przeciwnie, jak tylko płacę kartą kredytową, od razu równowartość kwoty przelewam sobie na jedno z moich kont bankowych, by potem z niego dokonać spłaty karty. Po prostu od razu przygotowuję środki na spłatę, której dokonam za kilkanaście dni (nie chcę też czekać ze spłatą do końca).

Postanowiłam też upiec dwie pieczenie na jednym ogniu i wybrałam kartę, za założenie której otrzymam voucher na 400 zł do pewnego sklepu z elektroniką. Jako, że mój telefon jest już na wykończeniu i jego wymiana będzie raczej koniecznością, niż zachcianką, to po prostu kupię go w tym sklepie o 400 zł taniej. Karta kredytowa jest darmowa, muszę nią zrobić tylko 1 transakcję miesięcznie.

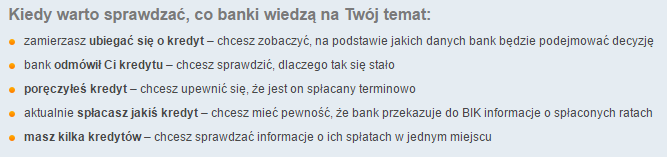

Dlaczego warto podejrzeć, co wie o Tobie BIK?

Oto co możemy znaleźć na stronie samego BIKu:

|

| źródło: https://www.bik.pl/profil-kredytowy-plus |

Wszystkie powyższe aspekty i ich monitorowanie są bardzo ważne dla świadomego kredytobiorcy. Prawda jest taka, że osoba z wysokim scoringiem może uzyskać kredyt hipoteczny na znacznie lepszych warunkach, co w praktyce przekłada się na kilkanaście lub nawet kilkadziesiąt tysięcy złotych. Myślę, że warto się tym zainteresować.

Ja na przykład dowiedziałam się kilku interesujących rzeczy. Mianowicie, mój poprzedni bank pytał o mnie w BIKu 5 razy. Zastanawiam się w jakim celu (tej informacji nie mogę podejrzeć, jest dostępna w pełnej wersji). Od razu gdy tylko złożyłam wniosek o kartę kredytową, dostałam smsa i maila (tzw. BIK Alert), że dany bank zapytał o mnie w BIK. Informacja o tym, że posiadam zobowiązanie w postaci karty kredytowej widnieje teraz na moim profilu.

Zakładając Konto Próbne w BIK uzyskasz następujące informacje:

1) Alerty - informacja w czasie rzeczywistym o tym, że jakiś bank zapytał o Ciebie w BIK. Opcja ta bardzo pomaga w przypadku próby wyłudzenia kredytu na Twoje dane. Jeśli nie składałeś ostatnio żadnego wniosku o produkt kredytowy, a otrzymujesz alert, masz czas by podjąć szybką reakcję.

2) Profil Kredytowy Plus Próbny - zawiera podsumowanie Twojej historii kredytowej, to znaczy wszystkie zobowiązania w trakcie spłaty, inne zobowiązania (na przykład te, w których byłeś poręczycielem), zobowiązania zamknięte, zapytania kredytowe o Twoje dane, informacja o upadłości konsumenckiej. Co ciekawe, na moim koncie nie pojawiła się ocena puntowa i mam informację, że jest ona w pełnej wersji, za którą musiałabym zapłacić. Dzisiaj jednak założyliśmy profil w BIK mojemu chłopakowi i jemu pokazała się ocena punktowa!

3) BIK Pass Próbny - świadectwo Twojej wiarygodności finansowej, wygenerowane na podstawie danych z BIK. Może być użyte w celu udowodnienia różnym instytucjom Twojej dobrej historii kredytowej.

4) Informacja ustawowa - raport w pdf, zawierający szczegółową historię Twoich zobowiązań kredytowych przetwarzanych przez BIK. Informację taką można pobrać raz na pół roku. Zawnioskowałam o nią, jednak trochę się na nią czeka (przewidywany termin dostarczenia to 29. 07), więc na razie nie wiem jakie dokładnie dane się tam znajdą.

Jako że ja jestem dopiero raczkującym BIKowiczem (praktycznie zero historii kredytowej), a mój chłopak od kilku lat regularnie spłaca kredyt studencki, miał limit w koncie, kredyt odnawialny, a także ma za sobą zakup na raty, jego historia w BIK jest znacznie bogatsza. Poza tym dowiedział się, że ma bardzo dobry scoring (5 gwiazdek na 5 możłiwych), co bardzo nas ucieszyło :)

Założenie konta w BIK - weryfikacja

Założenie konta próbnego jest bezpłatne, ale żeby dokonać weryfikacji, należy dokonać przelewu ze swojego konta bankowego w wysokości 1 zł. Będzie również potrzebny skan lub zdjęcie dowodu osobistego. Sama weryfikacja trwa od kilkunastu minut do nawet jednego dnia. Ja czekałam około doby, a mój chłopak po około pół godziny miał dostęp do wszystkich danych.

Ważna informacja - profil próbny w BIK jest ważny przez 60 dni i w tym czasie można pobrać 1 raz Profil Kredytowy, BIK Pass i Informację Ustawową, alerty natomiast będą przychodziły tyle razy, ile pojawi się jakieś zapytanie na Wasz temat. Po 60 dniach można konto przekształcić w konto Premium (79 zł rocznie), bądź też zostawić sobie darmowe konto Podstawowe i generować płatne informacje tylko w razie potrzeby. Porównanie obydwu kont poniżej:

|

| źródło: https://www.bik.pl/cennik-dla-konsumentow |

Rozpisałam się dzisiaj dość mocno, ale jeszcze kilka miesięcy nie wiedziałam na temat BIKu zupełnie nic! A wygląda na to, że warto się zainteresować tym, jakie dane na nasz temat znajdują się w tej instytucji. Mam nadzieję, że te informacje się Wam przydadzą i zachęcą do zgłębienia tematu.

Życzę Wam fantastycznego tygodnia!

Justyna

P.S. Jeżeli uznasz ten artykuł za wartościowy, będę wdzięczna za polecenie go dalej! Dziękuję też z góry za polubienie mojego fanpage'a na facebooku!

Zawsze odmawiam jeśli proponują mi kartę kredytową,obawiam się ze więcej będę wydawać

OdpowiedzUsuńTo jest duża pokusa, zgadzam się, dlatego trzeba mieć bardzo poukładane w głowie, żeby nie ulegać wszechobecnym okazjom :) Wydaje mi się, że sobie z tym radzę, ponieważ tuż po wydatku za pomocą karty przelewam kwotę zakupu na inne konto, z którego potem spłacę kartę. Zatem w miarę na bieżąco wiem, ile mi zniknęło i jaką kwotą jeszcze w danym miesiącu dysponuję.

UsuńI właśnie dla tego wzięłam rok temu tablet na raty:) Miałam na niego pieniądze i mogłam go kupić bez tego, ale planuje kupno mieszkania z jakimś niewielkim kredytem. Do tamtej pory też nie miałam nigdy żadnego kredytu:)

OdpowiedzUsuńSuper krok, na pewno polepszysz swój scoring w BIKu :) Ja nie mam na ten moment żadnego zapotrzebowania na coś, co mogłabym kupić na raty. Postanowiłam, że nie będę kupować nic na siłę, bo to się mija z celem, ale kto wie, może z czasem zdecyduję się na taką formę finansowania, podczas gdy pieniądze na tę rzecz będą procentowały na jakiejś lokacie :)

UsuńMinus jest taki, że dając się naciągnąć na ubezpieczenie, a bałam się, że przy pierwszych ratach nikt nie będzie mi chciał bez tego dać pożyczki:D jestem stratna 100zł. Traktuje to jak opłatę za poprawę wiarygodności kredytowej. Jak skończę spłacać tablet wezmę lodówkę,rat poniżej 100zł praktycznie nie zauważam w budżecie i dalej bezproblemowo oszczędzam:)

UsuńHmm, znajomi też się nacięli na ubezpieczenie kupując na raty aparat fotograficzny... Ale poszli potem wypowiedzieć umowę na ubezpieczenie i udało się bez problemu. Wiadomo, że człowiek się uczy na błędach, przy lodówce raczej nie weźmiesz ubezpieczenia :)

UsuńMając już jakąś historię kredytową nie będę musiała:) Więc całkowity koszt będzie mniejszy:)

UsuńTyle dobrego! Świetnie, trzymam kciuki za Twoją jak najlepszą historię kredytową! Powodzenia :)

UsuńJustyna

Cześć Justyna, bardzo ciekawy post:) Mój Mąż rok przed wzięciem kredytu hipotecznego wziął pralkę na raty, bo akurat wprowadzaliśmy się do mieszkania, w którym pralki nie było. I to dużo pomogło w trakcie starania się o kredyt - tak przynajmniej powiedzieli mu w banku podczas podpisywania umowy kredytowej. I wtedy właśnie do kredytu hipotecznego dostał w "gratisie" kartę kredytową :)

OdpowiedzUsuńCzasem właśnie taki niby drobny zabieg, a może bardzo pomóc :) Wiadomo, że człowiek wolałby bez kredytu, ale jeśli już musi z niego skorzystać, to lepiej zrobić to mądrze i z rozwagą. Cieszę się, że się o tym dowiedziałam, bo jeszcze rok temu nie miałam bladego pojęcia jak to wszystko działa...

UsuńPrzed chwilą uzyskałam dostęp do konta BIK. Ciekawe rzeczy wychodzą, okazuje się, że widać tam nawet pożyczki z chwilówki, a byłam pewna, że banki tego nie widzą :P

OdpowiedzUsuńTo dlatego za każdym razem jak mąż wnioskował o jakiś kredyt- doradca bankowy pytał, czy ma pan gdzieś jeszcze jakieś zobowiązania hah

Widac czarno na białym,

pozdrawiam, Aga

A jak braliście te chwilówki, to obiecywali Wam, że w BIKu nie będzie ich widać?

UsuńWarto założyć tam konto i sprawdzić, ile mamy zobowiązań, w jakiej wysokości i czy banki aby na pewno aktualizują informacje. Myślę, że w przyszłym roku, gdy już poużywam karty kredytowej, zamówię sobie płatne konto w BIK. A pojawiła Ci się ocena punktowa?

Muszę chyba też spróbować, ciekawe co tam znajdę :)

OdpowiedzUsuńNa pewno wiele ciekawych informacji, jeśli miałaś jakiekolwiek kredyty/raty. Polecam :)

UsuńWarto założyć sobie takie konto, gdyż czasami może się przydać. Ja ostatnio miałem nawet przypadek nieotrzymania rat na zakup pewnego produktu w sklepie internetowym. Dopiero po sprawdzeniu informacji w BIK udało mi się go uzyskać ;)

OdpowiedzUsuńTen komentarz został usunięty przez autora.

OdpowiedzUsuńDo Biku może zostać dodany każdy kto po prostu nie spłaca swoich należności wobec banku. Ja jestem jeszcze zdania, że dobrym rozwiązaniem jest https://kredytyzagranica.pl/blog/kredyt-dla-pracujacych-za-granica to, iż osoby pracujące za granicą mogą brać kredyty u nas w kraju. W końcu jakiej udogodnienie dla takich osób powstało.

OdpowiedzUsuńCałe szczęście ja nie jestem w tym rejestrze i nie zamierzam się tam znaleźć. Oczywiście jak mam zobowiązania finansowe to wtedy spłacam je na bieżąco. Najlepiej mi się do tego wykorzystuje przelew natychmiastowy https://www.cashbill.pl/platnosci/natychmiastowe/ gdyż wiem, że bardzo szybko moja należność będzie na odpowiednim koncie.

OdpowiedzUsuńUważam podobnie jak koledzy i koleżanki wyżej. Kiedy wpadniemy w długi to wciągają nas coraz mocniej, nawet gdy ze wszystkich sił próbujemy z nich wyjść. Zaciąganie kolejnych zobowiązań aby spłacić poprzednie to także dość średni wybór ale niestety możemy nie mieć innego wyjścia.

OdpowiedzUsuńCzysta historia w BIKu to podstawa. Jeżeli są jakiekolwiek niejasności to wtedy niestety zostaje wykluczeni z grona wiarygodnych klientów. Żaden bank nie da nam wtedy kredytu, niektóre instytucje pozabankowe także będą nieprzychylne w naszą stronę. Warto od najmłodszych lat dbac, aby oddawać wszelkie swe długi na czas czy też w terminie oddawać raty.

OdpowiedzUsuńTen komentarz został usunięty przez autora.

OdpowiedzUsuńZe złą historią pozostają nam pożyczki pozabankowe chyba jedynie. Żaden bank nie zaryzykuje i nie da nam kredytu. Miałam ten sam problem z mężem który niestety w młodości trochę narobił sobie bałaganu w BIK-u przez co mieliśmy spore problemy z kredytem hipotecznym.

OdpowiedzUsuńSą dostępne pożyczki gdzie nie są sprawdzane bazy BIK. Nie ma sensu się ich obawiać, to są pożyczki na podobnych zasadach, być może odsetki będą troszkę większe. Wszystko będzie zawarte w umowie takiej pożyczki.

OdpowiedzUsuńNajlepszym rozwiązaniem aby nie zaciągnięto przez przypadek pożyczki na nasze konto jest alert bik, zapewni nam on 100% ochronę przed skutkami np. kradzieży lub zgubienia dowodu osobistego.

OdpowiedzUsuńW bankach wiedzą o nas wszystko, gdzie jaka pożyczka, kiedy spłacona, nie da się zaciągnąć już kredytu zatajając te informacje. A pożyczki bez BIK nie oferuje każda firma, to jednak dla nich spore ryzyko taka pożyczka.

OdpowiedzUsuńW sumie gdy bierzemy dużo większe kwoty jako kredyt to pewnie nasze dane przechodzą przez różne systemy jak BIK i nie ma co się dziwić. Ja tam się nie martwię, gdyż za każdym razem moje zobowiązania spłacam regularnie. Teraz odkryłam nową formę pożyczki czyli wielowalutową https://cinkciarz.pl/pozyczki i jak widzę to można wziąć gotówkę w walucie obcej. Bardzo ciekawy pomysł tym bardziej, że niedługo wybieram się na wakacje za granicą.

OdpowiedzUsuńWitam wszystkich jest to, jak mam pilny kredyt w wysokości € 30,000 w ciągu 24 godzin, aby rozpocząć swój własny biznes od międzynarodowych kredytowych online-usług skontaktuj się z pocztą e-mail firmy do obsługi kredytu, jeśli jesteś zainteresowany :

OdpowiedzUsuńe-mail : atlasloan83@gmail.com

WhatsApp: +1(443)-345-9339

Bardzo przydatne informacje. Rzeczywiście warto zgłębić ten temat, bo chociaż sama starałam się unikać zadłużania, a jeśli już bardzo potrzebowaliśmy gotówki to mąż brał na siebie szybką chwilówkę bez bik. Jednak analizując ten artykuł, stwierdzam, że może nie ma co się bać takich pożyczek i o ile ma się ich pełną świadomość i kontrolę nad własnymi funduszami, to mogą to być bardzo korzystne rozwiązania. Zwłaszcza jeśli myśli się w przyszłości o budowie domu czy kupnie mieszkania, na co niestety mało komu wystarczają wyłącznie zgromadzone oszczędności.

OdpowiedzUsuńBardzo ciekawie napisane. Liczę na więcej.

OdpowiedzUsuńBardzo interesujące. Pozdrawiam serdecznie.

OdpowiedzUsuńW sumie ja również z takich płatności korzystam i muszę przyznać, że są one jak dla mnie super. Fajnie, że w własnym sklepie internetowym przy wykorzystaniu wtyczki https://www.przelewy24.pl/do-pobrania#wtyczki mam możliwość wdrożenia płatności online. Jak dla mnie jest to dość ważna kwestia.

OdpowiedzUsuńJeśli chodzi o mnie to ja również u siebie w sklepie umożliwiam płatności Blikiem i muszę przyznać, ze całkiem sporo osób z tego rozwiązania korzysta. Właśnie dlatego moim zdaniem doskonale sprawdzają się płatności online https://bluemedia.pl/oferta/platnosci/platnosci-online z których korzystam od początku istnienia sklepu.

OdpowiedzUsuń